Un Suplemento de Medicare, también conocido como Plan Medigap, es una forma de seguro médico que ofrecen las aseguradoras privadas para cubrir las carencias que deja Medicare. Estos planes han estado disponibles desde la creación de Medicare, pero fueron regulados oficialmente por la Ley Ómnibus de Reconciliación de 1980.

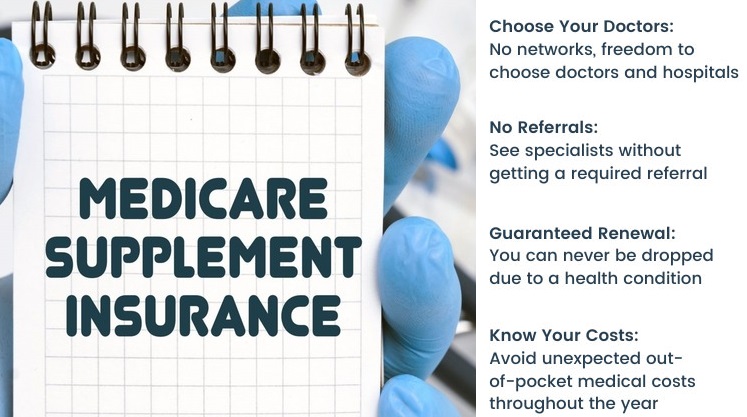

Piense en un Suplemento de Medicare como una tarjeta adicional que se adjunta a su cobertura de Medicare Original. Cubre los gastos que Medicare le exigiría pagar de su bolsillo, como el coseguro, los copagos y las franquicias. Cuando recibe servicios médicamente aprobados, usted es responsable de pagar estos gastos.

Si tiene una póliza complementaria, Medicare cubrirá primero su parte de los gastos médicos. A continuación, su póliza intervendrá y cubrirá su parte, que normalmente incluye el saldo restante de su factura. No obstante, la cobertura exacta dependerá del plan específico que elija entre las opciones disponibles.

Choosing a Medicare Supplement

Choosing a Medicare Supplement

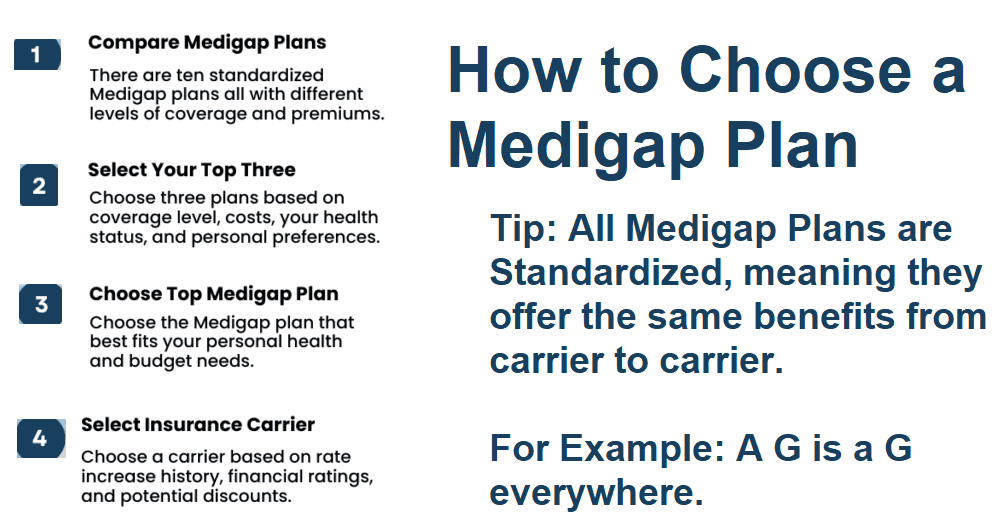

It is important to note that Medigap plans follow a standardized format, ensuring that you have a clear understanding of the benefits you are acquiring. Additionally, all Medicare Supplement plans come with a guarantee of renewability, eliminating the need for annual reapplication. However, before selecting your Supplement, it is advisable to familiarize yourself with various factors pertaining to each insurance carrier.

Medicare Supplement Premiums – What exactly is a Medicare Supplement premium? Is it the monthly fee that you pay to the insurance company for your Medicare Supplement coverage? Discover the premium rates offered by each insurance carrier. Are they providing a low premium option? How does it compare to other Medigap insurance companies in your area?

Rate Trend Analysis – It is common for most policies to experience an annual rate increase in order to keep up with medical inflation. Have you looked into the rate increases that the insurance carrier you are considering has implemented over the past three years? Are these rate increases reasonable or significantly higher compared to their competitors?

Financial Stability Ratings – Various ratings companies thoroughly assess the financial stability of each insurance carrier. These companies provide reports or grades that evaluate the fiscal health of the insurer. Consult your agent to find out the A.M. Best and Weiss Ratings for each carrier. Consider this valuable information when making your final decision.