El Plan M de Complemento de Medicare surgió a raíz de la Ley de Modernización de Medicare, introduciendo una nueva gama de Complementos. Este plan hizo su debut en el verano de 2010 dentro del mercado de seguros de Medicare. Aunque a veces se denomina Medicare Parte M o Medigap Parte M, es importante señalar que la terminología correcta es Plan M.

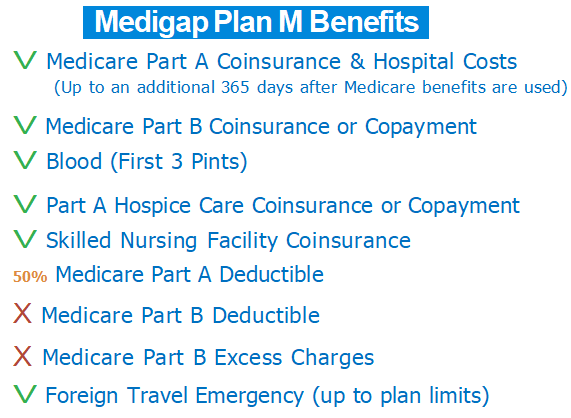

El Plan M de Medicare ofrece las mismas prestaciones fundamentales que los demás Complementos, pero con una prima mensual ligeramente inferior. A cambio, deberá abonar la mitad de la franquicia hospitalaria y la totalidad de la franquicia anual ambulatoria. Al compartir estas franquicias y gastos en exceso, puede disfrutar de la ventaja de primas reducidas. Para las personas que no prevén visitas frecuentes al hospital y se sienten cómodas compartiendo gastos ocasionalmente, el Plan M puede ser una opción adecuada. No obstante, es fundamental buscar la ayuda de un agente autorizado especializado en Complementos de Medicare. Ellos evaluarán las variaciones de las primas y se asegurarán de que el ahorro potencial compensa los posibles gastos.