El Plan G de Complemento de Medicare ha ganado mucha popularidad entre los beneficiarios de Medicare en los últimos años. Ofrece una cobertura integral comparable a la del Plan F, que dejará de estar disponible para los nuevos afiliados a Medicare a partir del 1 de enero de 2020. El Plan G ofrece un valor excepcional a los beneficiarios que estén dispuestos a pagar una pequeña franquicia anual. Una vez alcanzado el deducible, el Plan G ofrece cobertura total para todas las carencias de Medicare, incluidos el deducible hospitalario, los copagos y el coseguro de la Parte A de Medicare. Además, cubre el 20% que no cubre la Parte B de Medicare. Los proveedores de asistencia sanitaria que aceptan Medicare Original también están obligados a aceptar el Plan G de Medigap. Una de las ventajas del Plan G es que puede utilizarse en todo Estados Unidos, ya que los planes Medigap no tienen limitaciones de red. Teniendo en cuenta la amplia cobertura que ofrece, los costes de las primas del Plan G pueden ser bastante razonables. Cabe señalar que el Plan G cubre casi todo lo que cubre el Plan F, a excepción de la franquicia de la Parte B.

Cobertura del Plan G

Dada la gran popularidad del Plan G, numerosas personas preguntan por su cobertura. El Plan G de Complemento de Medicare abarca la parte de las prestaciones médicas cubiertas por Medicare Original, a excepción de la franquicia para pacientes ambulatorios. Por consiguiente, ayuda a pagar los gastos relacionados con la atención hospitalaria, incluidas las tres primeras pintas de sangre, la atención en un centro de enfermería especializada y los cuidados paliativos.

Además, amplía la cobertura a servicios médicos ambulatorios como consultas con médicos, pruebas de laboratorio, suministros para la diabetes, tratamiento del cáncer, intervenciones quirúrgicas y otros procedimientos médicos diversos. Es importante señalar que todos los productos del Plan G ofrecen una cobertura idéntica, independientemente de la compañía.

El Plan G no cubre la franquicia de la Parte B ni los servicios no cubiertos por Medicare. Por ejemplo, Medicare no incluye los servicios odontológicos, oftalmológicos o auditivos de rutina, lo que significa que el Plan G no cubrirá estos servicios específicos.

Medicare paga primero y, a continuación, el Plan G abona el importe restante después de que usted pague la franquicia anual. Además, los suplementos de Medicare del Plan G ofrecen hasta 50.000 $ en prestaciones de emergencia en viajes al extranjero (hasta los límites del plan).

Plan G de Medigap: grandes ahorros

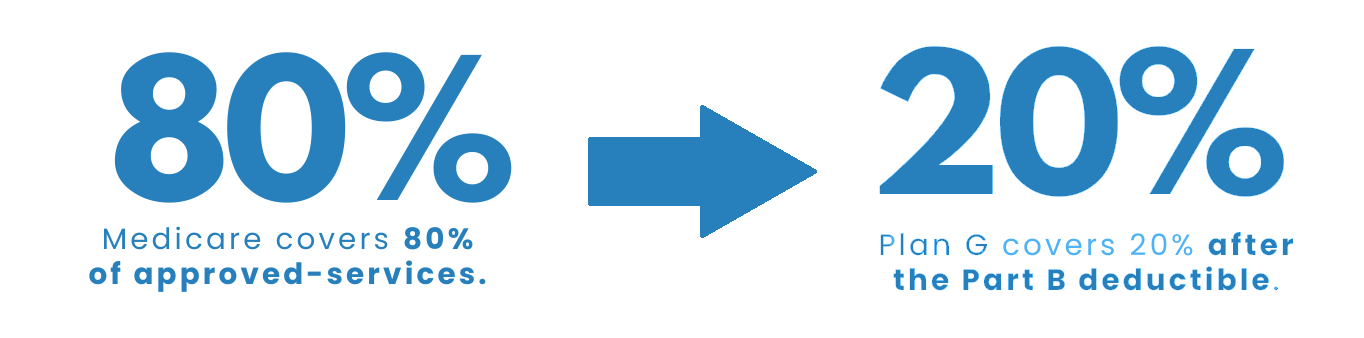

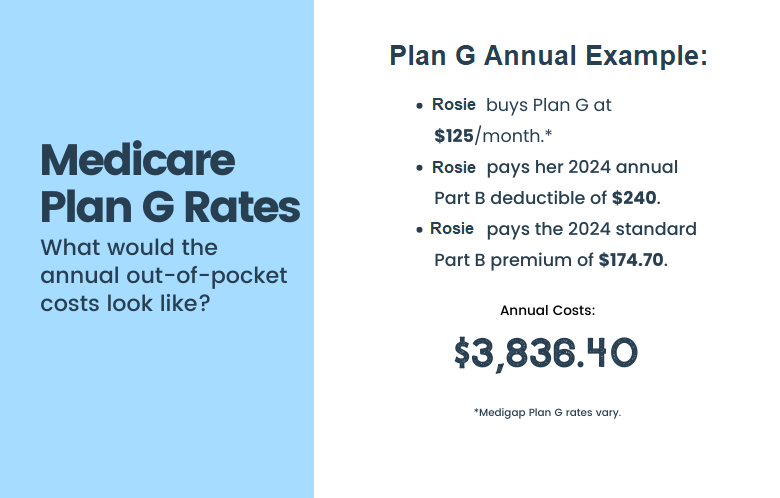

El Plan G de Medicare, también conocido como Plan G de Medigap, ha ganado una gran popularidad por diversos motivos. Para empezar, el Plan G proporciona cobertura para todas las carencias de Medicare, con la excepción del deducible anual de la Parte B. Esta cantidad deducible está fijada en tan sólo 240 dólares para el año 2024. Curiosamente, si usted tiene actualmente un Plan F que ha estado en vigor durante un período considerable, nuestro equipo puede ayudarle a explorar el Plan G como una opción potencial para reducir sus costes de primas.

El Plan G de Medigap ofrece una amplia cobertura con sus completas prestaciones

El Plan G de Medigap proporciona una cobertura completa para las estancias hospitalarias, incluidos todos los gastos en los que se incurra durante la estancia. Va más allá al cubrir la franquicia hospitalaria, que se prevé que supere los 1.632 $ en 2024. Además, se hace cargo de los copagos diarios que puedan surgir por estancias hospitalarias superiores a 60 días. Además, este plan amplía la cobertura hospitalaria durante 365 días más una vez agotadas las prestaciones de Medicare y cubre también el coseguro de los cuidados en centros de enfermería especializada. En cuanto a la asistencia ambulatoria, el Plan G de Medigap cubre casi todos los gastos, a excepción de la franquicia anual de 240 $. Tendrá que pagar la franquicia de la Parte B por los servicios en los que se aplique. Sin embargo, una vez alcanzado ese deducible, el Suplemento G se hace cargo de los gastos restantes de los servicios aprobados por Medicare. Esto incluye el 80% de sus gastos ambulatorios, como la atención de urgencia, mientras que el 20% restante lo cubre su Suplemento para procedimientos médicos. Es importante tener en cuenta que una vez que Medicare cubre un servicio, la póliza del Plan G de Medigap está obligada a pagar el saldo restante.

El Suplemento G de Medicare suele tener un coste más elevado que el Plan N debido a su cobertura más amplia. Muchas personas aprecian la sensación de seguridad y tranquilidad que ofrece una póliza completa como el Plan G y, por lo tanto, están dispuestas a pagar la prima más cara.

Esto implica que ya no tiene que preocuparse por ningún pago adicional por visitas al médico. No se le cobrarán pruebas de laboratorio ni procedimientos de diagnóstico por imagen. En caso de intervención quirúrgica, Medicare se hará cargo del 80% de los gastos, mientras que el Plan G cubrirá el 20% restante. En este sentido, el Plan G es un excelente plan Medigap.

Un ejemplo de plan G:

Rosie, que padece diabetes, está inscrita en un plan complementario G de Medicare. Aunque ve a su médico de cabecera una vez al año, visita a su endocrinólogo varias veces al año para renovar sus recetas. En enero, acude a su primera cita médica del año. Tras la visita, el endocrinólogo presenta la factura a Medicare, que cubre el 80% del coste, excluida la franquicia ambulatoria de 240 $. Posteriormente, Rosie recibe el pago de la franquicia de la Parte B.

Afortunadamente, su Plan G complementario de Medicare se hace cargo de los gastos restantes. De hecho, su cobertura incluye lancetas, tiras reactivas y un nuevo medidor de glucosa, todo ello sin coste adicional. Medicare y su plan complementario trabajan conjuntamente para cubrir el 100% de los gastos de estos suministros para la diabetes.

Durante el resto del año, Rosie no tendrá que hacer frente a ningún gasto de su bolsillo por los servicios cubiertos de las Partes A y B. Su cobertura del Plan G de Medicare se encarga de los gastos compartidos en su nombre. Su cobertura del Plan G de Medicare se hace cargo de los gastos compartidos en su nombre. Los únicos copagos que tendrá que abonar serán los de los medicamentos, que están cubiertos por su tarjeta de medicamentos con receta de la Parte D.

Preguntas frecuentes

Cuál es el coste medio del Plan G?

La prima del Plan G no es fija y puede variar entre 100 y 200 dólares. La cantidad que pague cada mes vendrá determinada por factores como su ubicación, código postal, sexo, consumo de tabaco, etc. Para tomar una decisión con conocimiento de causa, es aconsejable comparar las opciones disponibles en su estado con la ayuda de un agente de Medicare. Cabe señalar que Wisconsin, Minnesota y Massachusetts tienen pólizas Medigap diferentes de los diez planes estandarizados. Los residentes en estos estados tienen la opción de personalizar un plan que sea equivalente a una póliza del Plan G. Sin embargo, dado que pueden ser necesarias cláusulas adicionales para crear un Plan G, los costes de las primas pueden diferir para cada individuo.

Cuál es la franquicia del Plan G en 2024?

En 2024, usted será responsable de pagar el deducible anual de la Parte B de $240 por su deducible del Plan G. Es importante tener en cuenta que el Plan G no tiene su propio deducible aparte del deducible de la Parte B. Además, existe una opción de Plan G con deducible alto, que conlleva un deducible de 2.800 $ en 2024.

Diferencia entre el Plan N y el Plan G?

La principal diferencia entre estas dos opciones radica en los gastos de su bolsillo. Con el Plan N, deberá abonar la franquicia de la Parte B, un copago de 20 $ por visita al médico, un copago de 50 $ por visita a urgencias y cualquier gasto en exceso. Por el contrario, con el Plan G de Medigap, sólo tendrá que pagar la franquicia de la Parte B, sin ningún gasto en exceso.

Qué paga el Plan G de Medicare?

El Plan G proporciona cobertura para la franquicia hospitalaria de Medicare, así como para todos los copagos y coseguros. Esta amplia cobertura se extiende a diversos gastos, como el coseguro de los cuidados paliativos y los servicios de un centro de enfermería especializada.

Cubre el Plan G los gastos dentales?

No, Medicare no cubre los cuidados dentales de rutina y, por lo tanto, una póliza Medigap tampoco los cubrirá. No obstante, Medicare sí cubre los servicios odontológicos médicamente necesarios, lo que significa que también estarán cubiertos por el Plan G.

Cubre el Plan G las recetas médicas?

El Plan G ofrece cobertura para el coseguro de todos los medicamentos de la Parte B, que incluyen principalmente medicamentos administrados en entornos clínicos como quimioterapia o inyecciones para enfermedades autoinmunes. Sin embargo, no amplía la cobertura a las recetas minoristas para pacientes ambulatorios. Para garantizar la cobertura de dichas recetas, necesitaría un plan de medicamentos de la Parte D.

Qué es mejor F o G?

Recibimos esta pregunta con frecuencia, y la respuesta sigue siendo la misma: en numerosos estados, el Plan G ofrece una mejor relación calidad-precio. No obstante, es importante señalar que el Plan F ofrece técnicamente más cobertura que el Plan G, ya que incluye la franquicia anual de la Parte B. El Plan F de Medigap cubre todas las franquicias y gastos compartidos después de Medicare Original. Sin embargo, a partir del 1 de enero de 2020, los nuevos beneficiarios de Medicare ya no podrán acceder al Plan F ni al Plan C.

Plan G de Medicare Suplementario

El Plan G de Medicare ha ganado popularidad entre los consumidores no sólo por sus primas más bajas, sino también por su capacidad para ahorrar más dinero a largo plazo. A diferencia del Plan F, el Plan G de Medigap experimenta normalmente una tendencia de aumento de tarifas más baja de un año a otro. De hecho, en los últimos años, algunas aseguradoras han visto cómo el Plan G aumentaba un 3% o menos, lo que es significativamente inferior a los aumentos anuales de las tarifas del Plan F.

Además, si decide cambiar del Plan F al Plan G y ya ha abonado la franquicia de la Parte B correspondiente al año civil en curso, no tendrá que volver a pagar la franquicia hasta el año siguiente. Esto supone un ahorro adicional para las personas que eligen el Plan G de Medicare.

Inscribirse en el Plan G

Existen varios métodos para solicitar una póliza del Plan G de Medigap. La mayoría de las personas utilizarán el periodo de inscripción abierta de Medigap para presentar su solicitud. Durante este periodo, no es obligatorio responder a ninguna pregunta relacionada con la salud en la solicitud. Por consiguiente, el proveedor de seguros no puede rechazar su cobertura. Este periodo de inscripción abarca seis meses a partir de la fecha de entrada en vigor de su cobertura de la Parte B. Además, las personas que reúnan los requisitos para acogerse a Medicare antes de cumplir los 65 años debido a una discapacidad dispondrán de un periodo de inscripción abierta adicional cuando alcancen la edad de 65 años.

Sin embargo, es importante que tenga en cuenta que es posible que se le pida que responda a preguntas relacionadas con su salud y que no se garantiza la aprobación si se encuentra fuera del periodo de inscripción designado. En consecuencia, es posible que le denieguen la cobertura por determinadas condiciones de salud. Además, el precio de su póliza de seguro puede cambiar si la aseguradora decide aprobar su solicitud pero le sube la tarifa.

Cabe mencionar que algunos estados tienen excepciones a esta regla, como California y Maine. En estos estados, la ley permite a los asegurados cambiar su póliza de seguro complementario de Medicare sin tener que responder anualmente a las preguntas sobre salud. Sin embargo, es importante tener en cuenta que las normas específicas pueden variar en función del estado y de la compañía de seguros que ofrezca el plan Medicare Supplement. Los residentes en estos estados pueden acogerse a esta excepción cuando el coste de las primas aumenta cada año.

Es importante saber que los periodos de inscripción de los planes Medigap son distintos de los de los planes Advantage. Sólo puede solicitar un plan Advantage durante determinados periodos del año.

Conclusiones:

El Plan G es ampliamente reconocido como el plan Medigap más económico debido a sus mínimos gastos de bolsillo, limitados únicamente al deducible de la Parte B. Una vez cumplido el deducible, el Plan G interviene para cubrir cualquier coste restante de los servicios que paga Medicare. Es importante tener en cuenta que si pierde la oportunidad de inscribirse en el Plan G durante el periodo de inscripción abierta de Medigap, es posible que se le solicite que responda a preguntas relacionadas con la salud en función de su lugar de residencia.