El Plan F de Medigap, también conocido como Plan F Suplementario de Medicare, ofrece una amplia cobertura de las franquicias, copagos y coseguros de Medicare, lo que garantiza que no tendrá ningún gasto de su bolsillo por los servicios aprobados por Medicare. Ha sido la opción preferida entre los beneficiarios de Medicare durante un período significativo, con aproximadamente el 57% de todas las pólizas de Medigap en vigor siendo pólizas del Plan F, según un informe de 2016 de America’s Health Insurance Plans (AHIP). Sin embargo, la elegibilidad para el Plan F se limita ahora a las personas que se hicieron elegibles para Medicare antes del 1 de enero de 2020. Si cumplió los requisitos en esa fecha o después, el Plan F no es una opción para usted.

En estos casos, el Plan G surge como el plan Medigap más completo disponible. El Plan G ha ganado una inmensa popularidad en los últimos años y ofrece una amplia cobertura similar a la del Plan F.

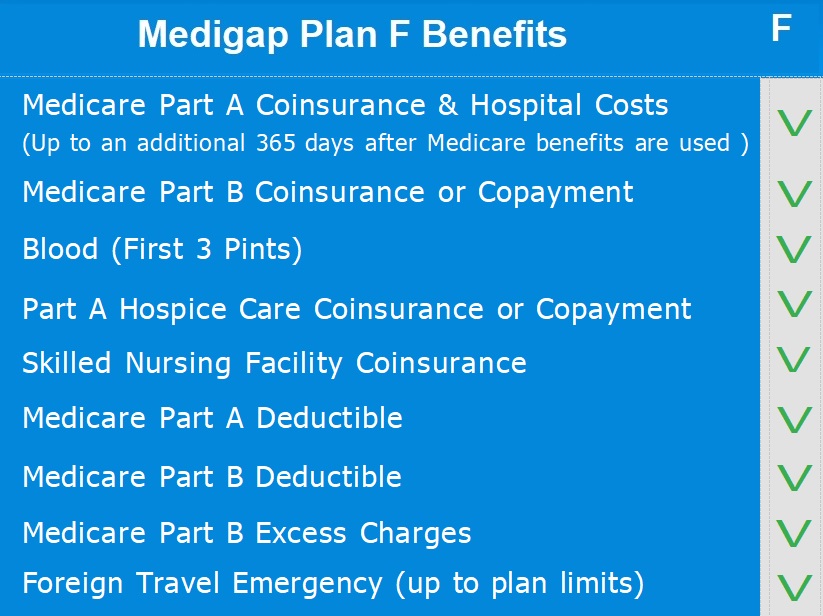

Un plan Medigap, también conocido como Suplemento de Medicare, está diseñado para ayudarle a cubrir los deducibles, copagos y coseguros que, de otro modo, serían responsabilidad suya después de que Medicare pague su parte. Es importante tener en cuenta que los planes Medigap no sustituyen a la Parte B de Medicare. Para poder optar a una póliza Medigap Plan F, primero debe tener la Parte A y la Parte B de Medicare. Cuando elige añadir el Plan F o el Plan G a sus prestaciones existentes de Medicare Original, su cobertura pasa a ser bastante completa. El Plan F de Medigap se considera la póliza complementaria de Medicare con la gama más amplia de prestaciones. Aunque algunas personas se refieren a él como Medicare Parte F o Medigap Parte F, es importante utilizar la terminología correcta, que es Plan F. Recuerde que sólo Medicare tiene Partes.

Elección del Plan F

El Plan F de Medicare es muy favorecido debido a su amplia cobertura, ya que cubre todas las lagunas de la Parte A y la Parte B de Medicare Original. Esto incluye la cobertura de sus deducibles hospitalarios y ambulatorios, así como el 20% que la Parte B de Medicare no suele cubrir.

Por consiguiente, ya no tendrá que pagar nada de su bolsillo por los servicios aprobados por Medicare durante sus visitas a la consulta del médico.

El Plan F de Complemento de Medicare ofrece una amplia cobertura.

Las pólizas del Plan F de Medicare proporcionan una cobertura completa, asegurándole unos gastos de bolsillo mínimos. Una vez que Medicare ha pagado su parte de las solicitudes de reembolso de gastos médicos, el Plan F de Medigap interviene para cubrir los costes restantes, dejándole sin gastos de bolsillo.

Con el Plan F, puede estar tranquilo sabiendo que tanto la franquicia hospitalaria de la Parte A como la franquicia ambulatoria de la Parte B están cubiertas. Además, se hace cargo del 20% que Medicare Parte B suele exigirle que pague.

Una de las ventajas significativas del Plan F de Medicare es que cubre todos los gastos en exceso de la Parte B. Esto significa que nunca tendrá que pagar el 15% de exceso que los médicos de Medicare están autorizados a cobrar por los servicios de la Parte B.

Además, tiene la libertad de elegir cualquier médico de Estados Unidos que acepte el seguro Medicare. No se requieren derivaciones, lo que le permite acudir a cualquier especialista de Medicare siempre que lo necesite sin tener que obtener una derivación de su médico de cabecera. No obstante, hay que tener en cuenta que algunos consultorios pueden seguir exigiendo una derivación.

Por último, el Plan F de Medicare ofrece una cobertura renovable garantizada. Independientemente de su estado de salud o del número de reclamaciones que presente, su póliza no puede cancelarse. Esto le garantiza una cobertura continua y tranquilidad.

El Plan F de Medicare cubre sus gastos deducibles y de coseguro.

Si no tiene Suplemento, deberá pagar una franquicia de 1.632 $ (franquicia de la Parte A en 2024) cuando acuda al hospital. Además, tendrá que pagar el 20% de los procedimientos costosos, como una intervención quirúrgica, ya que la Parte B solo cubre el 80%.

Sin embargo, si tiene una póliza Medigap F, su seguro cubrirá todos estos gastos.

Puede que le sorprenda descubrir que numerosas aseguradoras de renombre con excelentes calificaciones financieras ofrecen tarifas más bajas que las conocidas compañías de marca.

Cuál es el coste del Plan F de Medicare?

El coste del Plan F de Medicare puede variar en función de factores como la ubicación, el sexo, el código postal y el consumo de tabaco. En general, el precio para una mujer de 65 años oscila entre 120 y 140 dólares al mes en muchas zonas. Sin embargo, siempre es crucial obtener cotizaciones específicas de su zona cuando considere el coste del Plan F de Medicare.

En la mayoría de los casos, el coste del Plan F para varones suele ser ligeramente superior al de las mujeres. Además, los consumidores de tabaco suelen tener un coste más elevado para el Plan F de Medigap en comparación con los que no consumen tabaco. Algunas compañías de seguros también ofrecen descuentos por hogar para sus pólizas complementarias de Medicare.

No es infrecuente encontrarse con personas afiliadas al Plan F desde hace varios años. Debido a la amplia cobertura que ofrece, es posible que duden en cambiar de compañía. La buena noticia es que las prestaciones del Plan F siguen siendo las mismas independientemente de la compañía Medigap que lo ofrezca. Por lo tanto, es importante comparar anualmente el coste del Plan F de Medicare entre las distintas compañías de seguros para encontrar la opción más asequible en su zona.