Muchas personas desconocen que la Parte B y la Parte D de Medicare, junto con la cobertura complementaria, conllevan costes. Al cumplir 65 años e inscribirse en Medicare, puede sorprenderle que Medicare no sea gratuito.

Es necesario pagar Medicare. La mayoría de las personas están obligadas a pagar las primas de Medicare. Afortunadamente, es relativamente sencillo crear una estimación de los costes de Medicare, lo que le permite prepararse para los gastos con antelación.

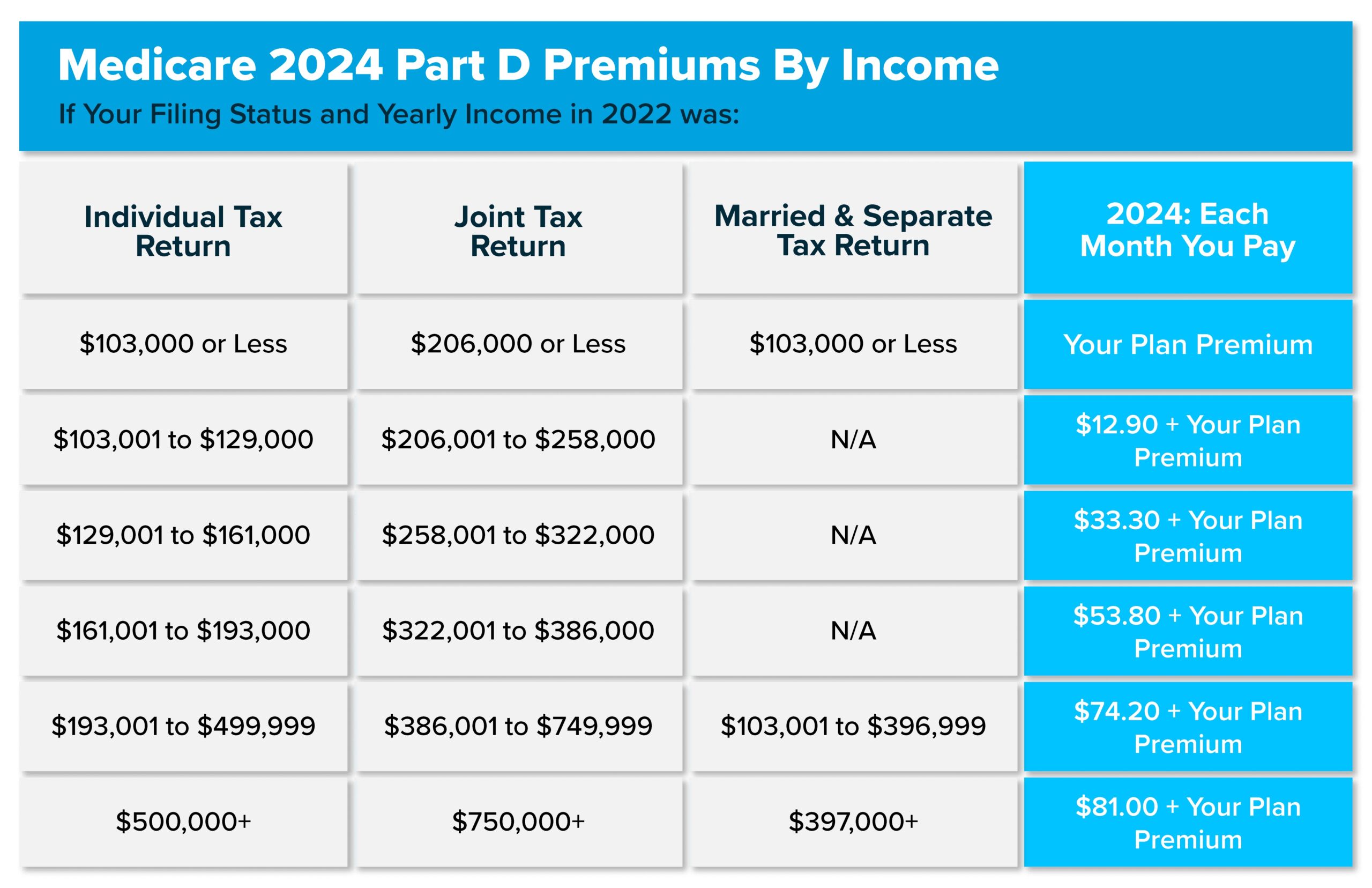

Coste de la Parte D de Medicare para 2024

Al igual que la Parte B, los costes de la Parte D de Medicare dependen de sus ingresos. Las primas de la Parte D de Medicare en 2024 también varían en función del plan que elija. Cada estado ofrece una selección de 20 o más planes para que usted considere. En la mayoría de los estados, puede encontrar planes con primas mensuales a partir de unos 10 a 15 dólares. El importe de la prima del plan que elija se denomina prima base de la Parte D.

A menos que se encuentre en un tramo de ingresos superior, deberá pagar la prima básica publicada del plan. Las personas con ingresos más elevados tienen que pagar más por la Parte D. Es fundamental tener esto en cuenta al comparar los costes potenciales de la Parte D de Medicare con otras opciones de seguro, como el seguro de la empresa. Además, es importante no pasar por alto el coste de los medicamentos recetados, ya que tendrá copagos y coseguro para la mayoría de los medicamentos.