Como ya sabrá, Medicare, el programa de seguro médico del gobierno federal de Estados Unidos, no cubre todos los gastos médicos. Para cubrir las carencias, muchas personas optan por contratar un seguro adicional. Al comparar Medigap y Medicare Advantage, es fundamental comprender que ambos tipos de planes de Medicare pueden ayudarle a reducir los gastos de su bolsillo. Después de todo, ¿quién quiere enfrentarse a una franquicia de 1.632 dólares o más cada vez que ingresa en el hospital? O ser responsable de pagar el 20% del coste de una costosa resonancia magnética? Por lo tanto, las dos principales opciones de cobertura disponibles para ayudar con estos gastos son Medicare Advantage y Medigap (también conocido como Suplemento de Medicare). Es esencial conocer bien cómo funciona cada tipo de cobertura para poder elegir el plan más adecuado a sus necesidades.

Comparación de Medicare Advantage y Medigap (Complemento de Medicare): Cómo elegir la mejor opción.

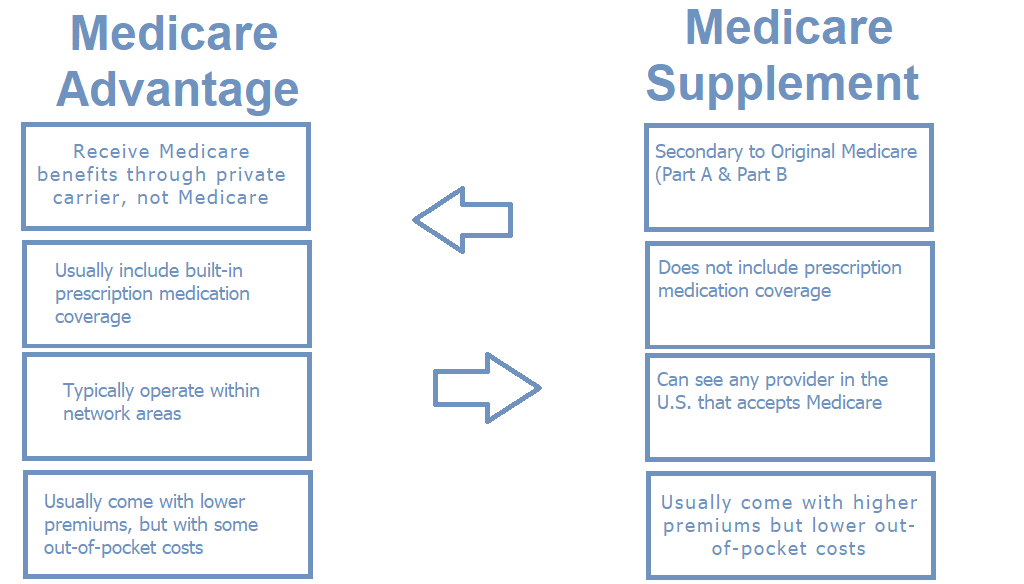

Los suplementos de Medicare y los planes Medicare Advantage sirven para cubrir las carencias de Medicare. Sin embargo, tienen diseños y funciones distintos. Los suplementos de Medicare actúan como seguro secundario de la Parte A y la Parte B de Medicare. En esta configuración, Medicare paga primero su parte de la factura y, a continuación, el saldo restante se envía a su compañía de suplementos. Dependiendo del plan en el que esté inscrito, la compañía de suplementos pagará la parte que le corresponda. Cada plan Medigap ofrece prestaciones diferentes, siendo el Plan F, el Plan G y el Plan N las opciones más populares.

Por otro lado, los planes Medicare Advantage son completamente independientes de Medicare. Cuando opta por una póliza Medicare Advantage, recibe sus prestaciones directamente del propio plan, en lugar de Medicare. Al inscribirse en este tipo de plan, acepta utilizar la red de proveedores de asistencia sanitaria del plan, salvo en casos de atención de urgencia. A medida que reciba tratamiento sanitario, deberá abonar los copagos correspondientes. Estos planes pueden considerarse una alternativa a Medicare Original.

Planes complementarios de Medicare: Una visión general

Los planes complementarios de Medicare, también conocidos como planes Medigap, ofrecen cobertura adicional a las personas inscritas en Medicare Original. A diferencia de los planes HMO Advantage, los planes Medigap le permiten elegir cualquier proveedor que participe en Medicare, independientemente de la compañía de suplementos que elija. Con un plan Medigap, no está obligado a elegir un médico de cabecera y tiene acceso a todos los proveedores de Medicare del país sin necesidad de referencias.

Si se inscribe en un plan integral como el Plan F o el Plan G, puede reducir considerablemente los gastos de su bolsillo. Esto significa que no tendrá que preocuparse de pagar los copagos ni el coseguro de los médicos. Al igual que Medicare Original, los planes complementarios de Medicare cubren las visitas médicas necesarias, la atención de especialistas, las visitas a consultas, las intervenciones quirúrgicas, los procedimientos y los exámenes.

Cuando se inscriba en un plan complementario de Medicare, su compañía de seguros informará a Medicare sobre la compra de su póliza. Como resultado, cuando Medicare pague su parte de las facturas médicas, el saldo restante se enviará automáticamente a su aseguradora de suplementos de Medicare. Este proceso es fluido y elimina la necesidad de presentar formularios de reclamación.

Acceso abierto y sin derivaciones.

Los planes de seguro complementario de Medicare proporcionan un acceso inigualable a los proveedores de asistencia sanitaria, garantizándole la máxima libertad. Con más de 900.000 proveedores de Medicare en todo el país, tiene la libertad de elegir sus médicos y hospitales preferidos. Además, esta cobertura no requiere derivación para recibir atención especializada.

Las primas de los planes Medicare Advantage son inferiores a las de estos planes, ya que ofrecen menos libertad y flexibilidad. Además, algunas pólizas Medigap ofrecen cobertura para servicios médicos de urgencia durante viajes al extranjero cuando los asegurados se encuentran en el extranjero. Las aseguradoras correrán con el 80% de los gastos de dichos servicios después de que el asegurado cumpla la franquicia de 250 $.

Sobre Medicare Advantage Parte (C)

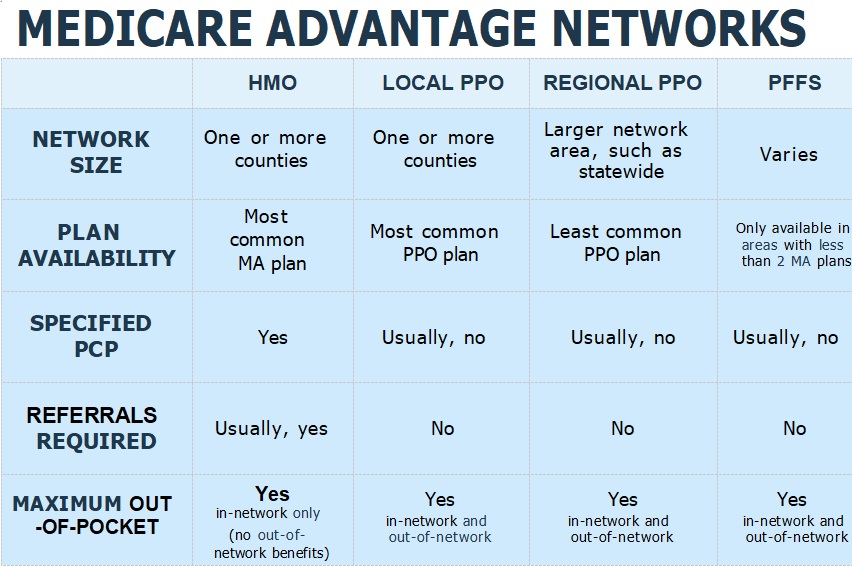

Aproximadamente el 44% de los beneficiarios optan por las pólizas Medicare Advantage, que son planes de seguro privados. Estos planes suelen tener primas más bajas que los planes Medigap y, en algunos casos, incluso ofrecen una prima de $0 en determinadas zonas. Los programas Medicare Advantage se presentan en diversas formas, como HMO, PPO, PFFS (tarifa privada por servicio) y SNP (planes para necesidades especiales).

Cuando un plan tiene una prima de $0, significa que no tendrá que pagar ninguna prima adicional por el plan en sí. Sin embargo, sí tendrá que pagar las primas mensuales de la Parte B. Para poder acogerse a un plan Medicare Advantage, el beneficiario debe estar inscrito tanto en la Parte A como en la Parte B de Medicare. La mayoría de los planes Advantage ya incluyen prestaciones de medicamentos con receta, por lo que no es necesario inscribirse en un plan aparte de la Parte D.

Por qué ofrece una compañía un plan de prima cero? La razón es que usted acepta utilizar la red de proveedores del plan para sus necesidades sanitarias. Esto significa que tendrá una selección más limitada de médicos en comparación con la elección de un plan Medigap. La compañía de seguros tiene un mayor control sobre los proveedores y centros con los que negocia las tarifas contratadas.

Antes de tomar cualquier decisión, es crucial consultar a sus médicos y confirmar si forman parte de la red del plan, junto con su centro hospitalario preferido. Esto es aún más importante si está pensando en un plan HMO (organización para el mantenimiento de la salud), ya que suelen tener redes más pequeñas. En algunos casos, las HMO pueden tener redes de tan sólo 250 médicos, lo cual es bastante limitado. Por lo tanto, es esencial investigar a fondo y asegurarse de que los médicos de su zona aceptan su plan. Además, cabe señalar que las PPO pueden ofrecer una gama más amplia de opciones, pero es probable que su participación en los gastos sea mayor.

Busque un plan Medicare Advantage que tenga una amplia red de proveedores en su área de servicio. Según la Kaiser Family Foundation, el beneficiario medio de Medicare tiene acceso a más de 30 planes Advantage en su código postal. Con un plan Medicare Advantage, sus facturas sanitarias las pagará su compañía de seguros en lugar de Medicare. Cuando reciba servicios de proveedores de la red del plan, deberá abonar copagos. Es importante que revise los copagos antes de inscribirse para asegurarse de que son razonables para usted. Además, el plan puede tener ciertas restricciones sobre los servicios, como exigir autorización previa, por lo que es importante que conozca bien sus prestaciones.

Tenga en cuenta que los copagos pueden variar de un plan a otro. Por ejemplo, un plan puede cobrar 40 $ por una visita a un especialista mientras que otro cobra 50 $. Es importante que tenga en cuenta su consumo médico al elegir un plan, ya que los copagos pueden acumularse con el tiempo. Además, los planes Advantage pueden ofrecer cobertura para prestaciones que Medicare Original no cubre. Por ejemplo, servicios odontológicos, oftalmológicos y auditivos de rutina, transporte, gimnasios, servicios de telesalud e incluso artículos de venta libre. Algunos planes también pueden ofrecer cobertura para audífonos.

Cuando solicite un plan Medicare Advantage, no tendrá que responder a ninguna pregunta sobre su salud. Sin embargo, existen periodos de inscripción específicos a lo largo del año para inscribirse, darse de baja o cambiar de plan Advantage.

Revise el formulario de medicamentos.

Cabe señalar que muchos planes Medicare Advantage proporcionan cobertura de la Parte D, lo que elimina la necesidad de un plan de medicamentos aparte. Algunas personas aprecian esta comodidad. Sin embargo, a lo largo de los años, he sido testigo de algunos casos desafortunados en los que las personas no verificaron si su plan cubría los medicamentos recetados que necesitaban. Aunque lo comprobaron diligentemente con sus médicos, no confirmaron si sus medicamentos estaban incluidos en la cobertura de recetas incorporada. En consecuencia, se vieron atrapados en un plan que no ofrecía medicamentos cruciales y a menudo costosos.

Los planes Medicare Advantage funcionan con distintos periodos de inscripción, incluida la inscripción abierta de Medicare Advantage. Una vez inscrito en un plan, Medicare le vincula a ese plan concreto hasta el 31 de diciembre. No obstante, existe la posibilidad de cambiar de plan durante el año si determinadas circunstancias le conceden un periodo de elección especial, como el traslado a otro estado. Por lo tanto, es fundamental actuar con prudencia a la hora de elegir un plan. Es importante recordar que, para poder optar a Medicare Advantage, debe estar inscrito en las Partes A y B de Medicare. Es fundamental tener en cuenta que inscribirse en Medicare Advantage no le exime de pagar las primas de la Parte B de las que ya es responsable. Tendrá que seguir pagando la cobertura de la Parte B.