Cuál es el mejor plan de Medicare?

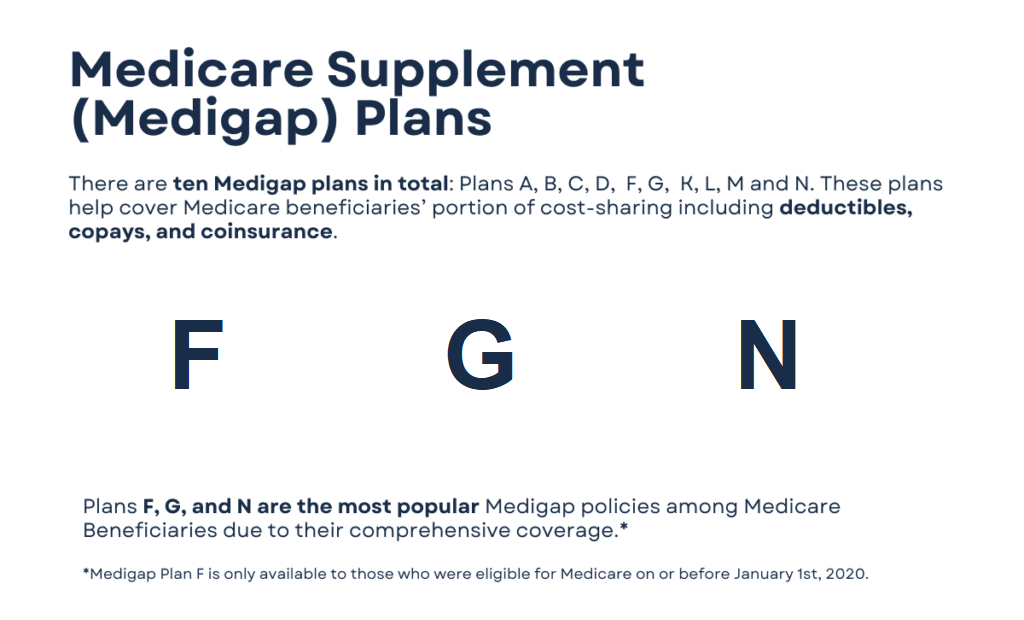

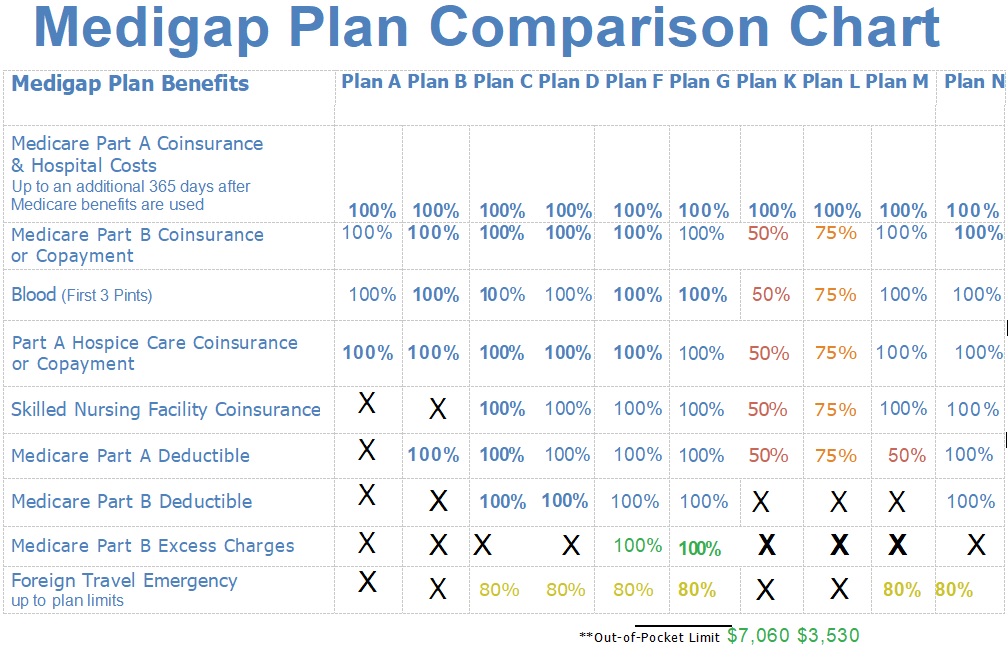

El Plan F y el Plan G son los dos planes Medigap más solicitados. Como se muestra en la tabla comparativa de Medigap, el Plan F ofrece cobertura para todas las carencias de Medicare. El Plan G, por su parte, es sólo ligeramente diferente, pero sigue siendo una opción popular entre los beneficiarios.

Al comparar los Planes F y G, se hace evidente que el Plan G sólo tiene un factor distintivo: la franquicia de la Parte B. Si analiza las primas anuales del Plan G y considera que el ahorro compensa el coste de la franquicia de la Parte B, inscribirse en el Plan G sería una decisión sensata.

El Plan G ha ganado mucha popularidad frente al Plan F debido a que este último ya no está disponible para los nuevos afiliados a Medicare. A partir de 2020, las personas que pasen a ser elegibles para Medicare ya no podrán seleccionar el Plan C ni el Plan F, ya que ambos cubren la franquicia de la Parte B.

En los últimos años también ha crecido el interés por el Plan N. El Plan N ofrece primas más bajas si usted está dispuesto a compartir algunos de los costes. Sin embargo, a diferencia de los Planes F o G, el Plan N no ofrece cobertura para gastos excesivos. Es crucial investigar a fondo y comprender las implicaciones de esto antes de inscribirse en el plan.

Las 10 opciones de planes complementarios

El cuadro comparativo anterior de los planes Medigap presenta un análisis paralelo de todos los planes. Esto le permite identificar fácilmente los planes con mayores prestaciones y los que ofrecen menor cobertura. Como se ha indicado anteriormente, el Plan F y el Plan G ofrecen el mayor porcentaje de prestaciones, lo que se traduce en unos gastos de bolsillo mínimos para usted.