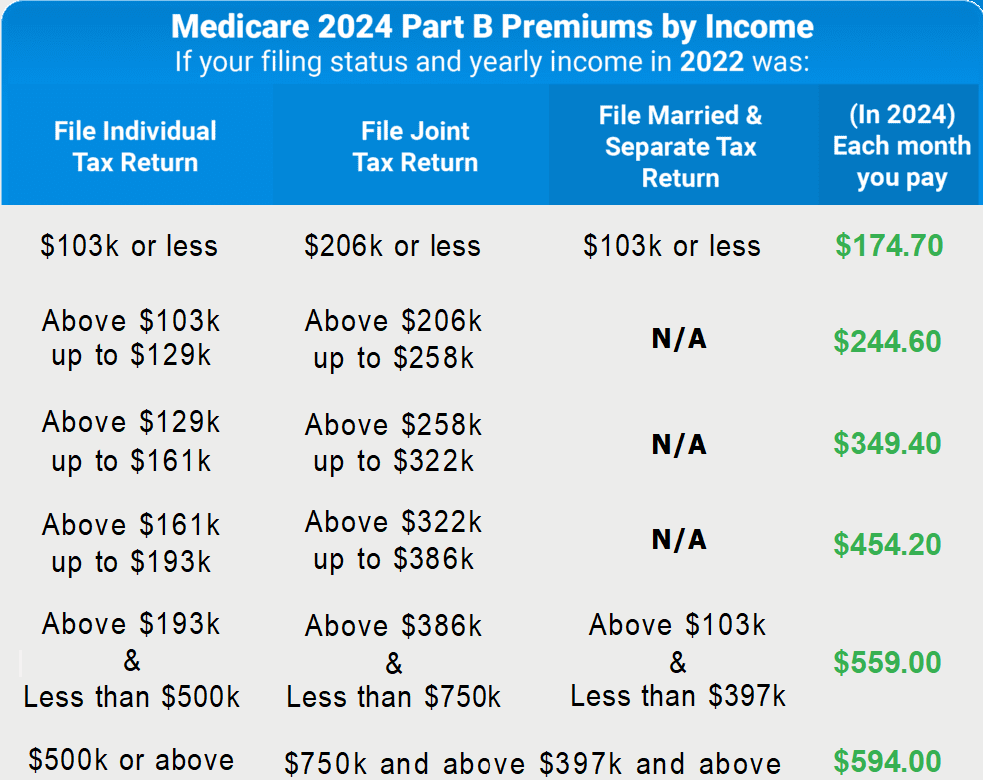

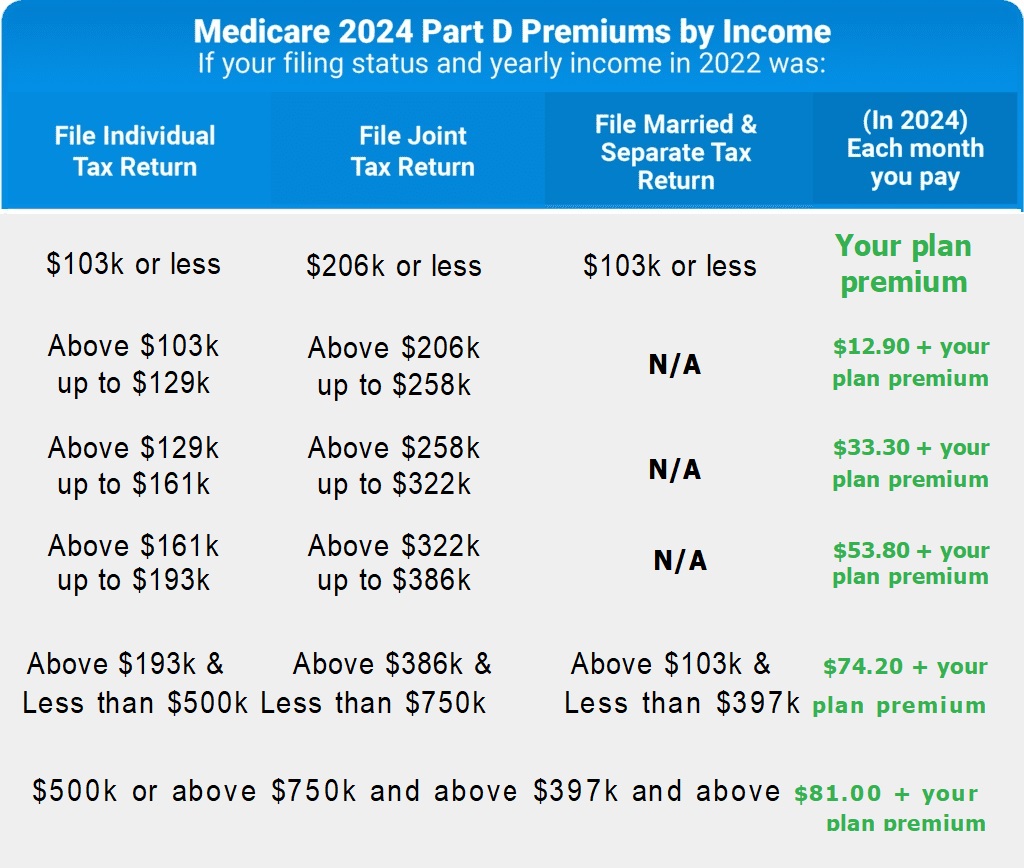

Cómo sé si tendré IRMAA?

Si sus ingresos brutos ajustados modificados (MAGI) superan un determinado umbral de ingresos, es posible que deba abonar el Importe de Ajuste Mensual en función de los Ingresos (IRMAA). Los importes específicos varían en función de si usted es un particular o una pareja que presenta una declaración conjunta. La Seguridad Social le enviará una carta anual para informarle de si va a incurrir en un recargo IRMAA.

Qué se tiene en cuenta en la base imponible?

La cifra crucial de la “renta bruta ajustada modificada” (MAGI) se determina teniendo en cuenta varias fuentes de ingresos. Estas fuentes incluyen los ingresos brutos ajustados (AGI) de su declaración de la renta federal, así como los ingresos procedentes de salarios, trabajo por cuenta propia, inversiones, propiedades en alquiler y cualquier otro ingreso imponible que pueda tener.

He aquí algunos ejemplos de las categorías de ingresos que pueden contribuir a su renta bruta ajustada modificada (MAGI) :

Prestaciones imponibles de la Seguridad Social: Si sus ingresos totales, que incluyen la mitad de sus prestaciones de la Seguridad Social, superan un determinado umbral, una parte de sus prestaciones puede estar sujeta a tributación y se incluirá en su Renta Bruta Ajustada Modificada (RBAM).

Distribuciones de jubilación: Los retiros de cuentas de jubilación con impuestos diferidos, como las 401(k)s y las IRA tradicionales, aumentarán su MAGI. Sin embargo, las distribuciones de las cuentas Roth IRA no suelen tenerse en cuenta en el cálculo de su MAGI.

Ganancias patrimoniales: Cualquier ganancia obtenida por la venta de inversiones como acciones, bonos o bienes inmuebles puede afectar potencialmente a su MAGI.

Ingresos por alquiler: Los ingresos que obtenga de propiedades en alquiler, después de deducir los gastos permitidos, pueden tener un efecto sobre su MAGI.

Intereses y dividendos: Si sus intereses y dividendos procedentes de inversiones están sujetos a impuestos, pueden influir en su MAGI.

Ingresos procedentes del extranjero: Los ingresos obtenidos en el extranjero, como pensiones y rentas de alquiler, pueden incluirse en su RGM.

Fideicomisos y herencias: Si recibe distribuciones de fideicomisos y sucesiones que se consideran ingresos imponibles, pueden afectar a su IMAC.

Es importante consultar siempre las directrices más actuales del IRS y las normas de Medicare a la hora de calcular su propio MAGI.

Cuándo debo preocuparme por el IRMAA?

Como ya se ha mencionado, el IRMAA se basa en su declaración de la renta de los dos años anteriores. La Administración de la Seguridad Social revisa retrospectivamente esta información, normalmente a principios de cada año, para asegurarse de que sus primas de Medicare se corresponden exactamente con sus últimos ingresos.

He recibido una carta del IRMAA?

Si sospecha que se ha producido un error en el cálculo de su IRMAA, es aconsejable que considere la posibilidad de recurrir la decisión. En caso de que cumpla los criterios de elegibilidad por un acontecimiento vital, puede utilizar el formulario SSA-44 para iniciar el proceso de apelación. Diversos acontecimientos vitales como el matrimonio, el divorcio, el fallecimiento de un cónyuge, la reducción de la jornada laboral, la jubilación y otros son tenidos en cuenta por la Administración de la Seguridad Social a la hora de revisar las apelaciones.

Se puede recurrir el IRMAA?

Si se le notifica un recargo IRMAA y desea recurrir, puede utilizar el formulario SSA-44 para hacerlo. Sólo tiene que rellenarlo y presentarlo en su oficina local de la Seguridad Social para que lo tramiten. Es importante tener en cuenta que esta apelación debe completarse dentro de los 60 días siguientes a la recepción de la notificación IRMAA.

En caso de que se le pase el plazo, aún tiene la opción de presentar un recurso. No obstante, es aconsejable que explique detalladamente el motivo del retraso y facilite todos los datos pertinentes que puedan reforzar su recurso.

Sabré si mi recurso ha sido aprobado?

El tiempo de tramitación para la toma de decisiones por parte de la Seguridad Social no es coherente. El tiempo que tardan en tramitar un recurso IRMAA puede prolongarse hasta 90 días. No obstante, tiene la posibilidad de ponerse en contacto con ellos para cualquier actualización. Cuando aprueben su recurso, se lo notificarán por correo y la Seguridad Social le reembolsará el importe que haya abonado de más en concepto de prima.

Pago del IRMAA

Los beneficiarios suelen recibir una factura trimestral por sus primas de Medicare, lo que significa que los gastos iniciales de IRMAA también pueden facturarse trimestralmente.

Si es usted responsable de un cargo del IRMAA, es posible que la factura se envíe por separado de su factura habitual de la prima de Medicare. Tenga la seguridad de que, con el tiempo, estos cargos se sincronizarán y se consolidarán.

La coherencia de la Seguridad Social es cuestionable, ya que se somete a reevaluaciones anuales. En consecuencia, un beneficiario puede enfrentarse a la posibilidad de que se le apliquen gastos de IRMAA en años posteriores, incluso después de haber recurrido con éxito. En tales casos, el beneficiario debe presentar sin demora otro recurso al tiempo que garantiza el pago puntual de sus facturas para evitar cualquier interrupción en la cobertura de la prima. Si se admite el recurso posterior, se efectuará el reembolso correspondiente.