El Plan N de Medicare es una póliza complementaria popular conocida por sus primas más bajas. Con el Plan N, usted es responsable de pagar la franquicia de la Parte B, los gastos en exceso y algunos copagos por visitas al médico y a urgencias. Introducido en 2010, esta opción, también conocida como Plan N de Medigap, atrae a los consumidores que prefieren primas más bajas a cambio de una pequeña franquicia anual y copagos.

Todas las pólizas del Plan N de Complemento de Medicare están estandarizadas, independientemente de la compañía de seguros que elija. El Plan N lo ofrecen varias compañías de seguros muy conocidas en muchos estados.

Según una encuesta de AHIP, la inscripción en el Plan N aumentó un 20% de 2014 a 2017. Dado que el Plan F ya no está disponible para la mayoría de las personas, el Plan N se ha convertido rápidamente en el segundo plan Medigap más popular, después del Plan G.

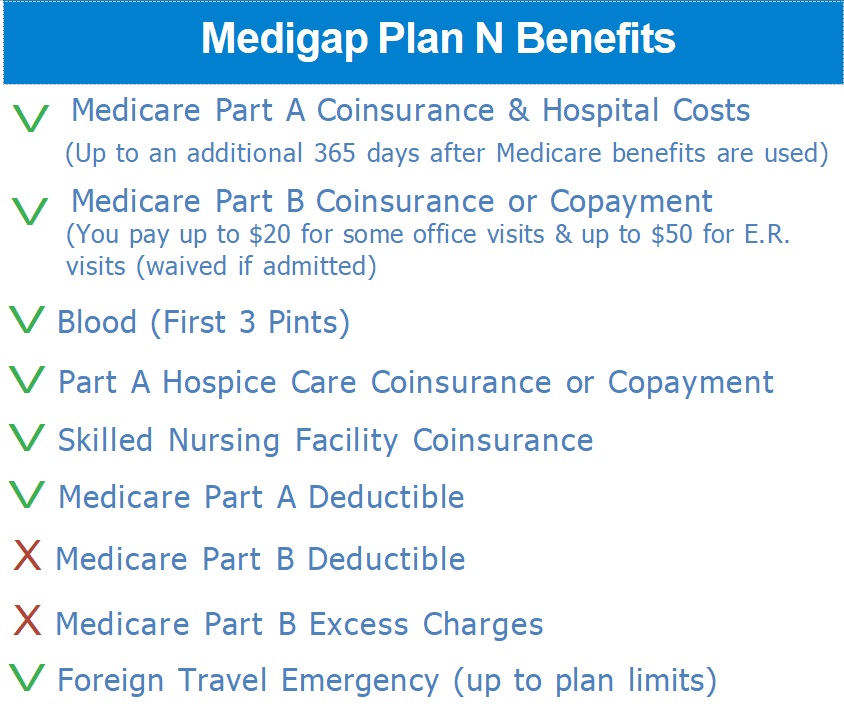

Aunque algunos se refieren a él como Parte N, el término correcto es Plan N. Medicare tiene partes, pero cuando se habla de seguro suplementario, se hace referencia a él como Planes. Aquí tiene una representación visual de lo que cubre el Plan N de Complemento de Medicare y de los gastos de los que usted es responsable.

Qué cubre el Plan N?

El Suplemento N estandarizado de Medicare cubre el 20% que no cubre la Parte B de Medicare. Además, se hace cargo de la franquicia hospitalaria y de todos los gastos hospitalarios. No obstante, tenga en cuenta que seguirá siendo responsable de los gastos en exceso de la Parte B, de la franquicia de la Parte B, así como de algunos pequeños copagos en la consulta del médico y en urgencias.

Medicare garantiza que su atención preventiva estándar esté totalmente cubierta, lo que significa que no tendrá que pagar nada por estos servicios esenciales. Con el Plan N, también puede beneficiarse de la cobertura de servicios preventivos como pruebas de detección de cáncer y diabetes, así como pruebas de detección de enfermedades cardiovasculares. Además, los exámenes físicos anuales, colonoscopias, vacunas y otras pruebas diversas están incluidos en los servicios preventivos cubiertos por este plan.

Además, la cobertura de su Plan N Complementario de Medicare se extiende a las visitas al médico por lesiones y enfermedades, equipos médicos duraderos, servicios de ambulancia, intervenciones quirúrgicas, asistencia sanitaria a domicilio, análisis de laboratorio, pruebas de diagnóstico por imagen, suministros para la diabetes y muchos otros servicios. Es importante tener en cuenta que si Medicare Parte A o B cubre un servicio concreto, su plan complementario también lo cubrirá. Medicare pagará inicialmente el 80% de la factura y luego la remitirá a su plan Medigap.

En caso de que su médico no acepte la asignación de Medicare, es posible que se le aplique un recargo del 15%.

En el hospital?

El Plan N Complementario de Medicare ofrece una cobertura completa de los servicios hospitalarios. Cubre la franquicia hospitalaria de la Parte A, que actualmente es de 1.632 $ en 2024, así como el coseguro del 20%. Además, el Plan N proporciona un año adicional de prestaciones hospitalarias después de que finalice la cobertura de Medicare, lo que le garantiza una cobertura ampliada cuando más la necesite. También incluye coseguro para cuidados paliativos en cualquier centro certificado de cuidados paliativos y cobertura para las 3 primeras pintas de sangre. Además, el Plan N ofrece prestaciones de emergencia en viajes al extranjero hasta el límite del plan, proporcionándole tranquilidad incluso cuando se encuentre en el extranjero.

Costes del Plan N

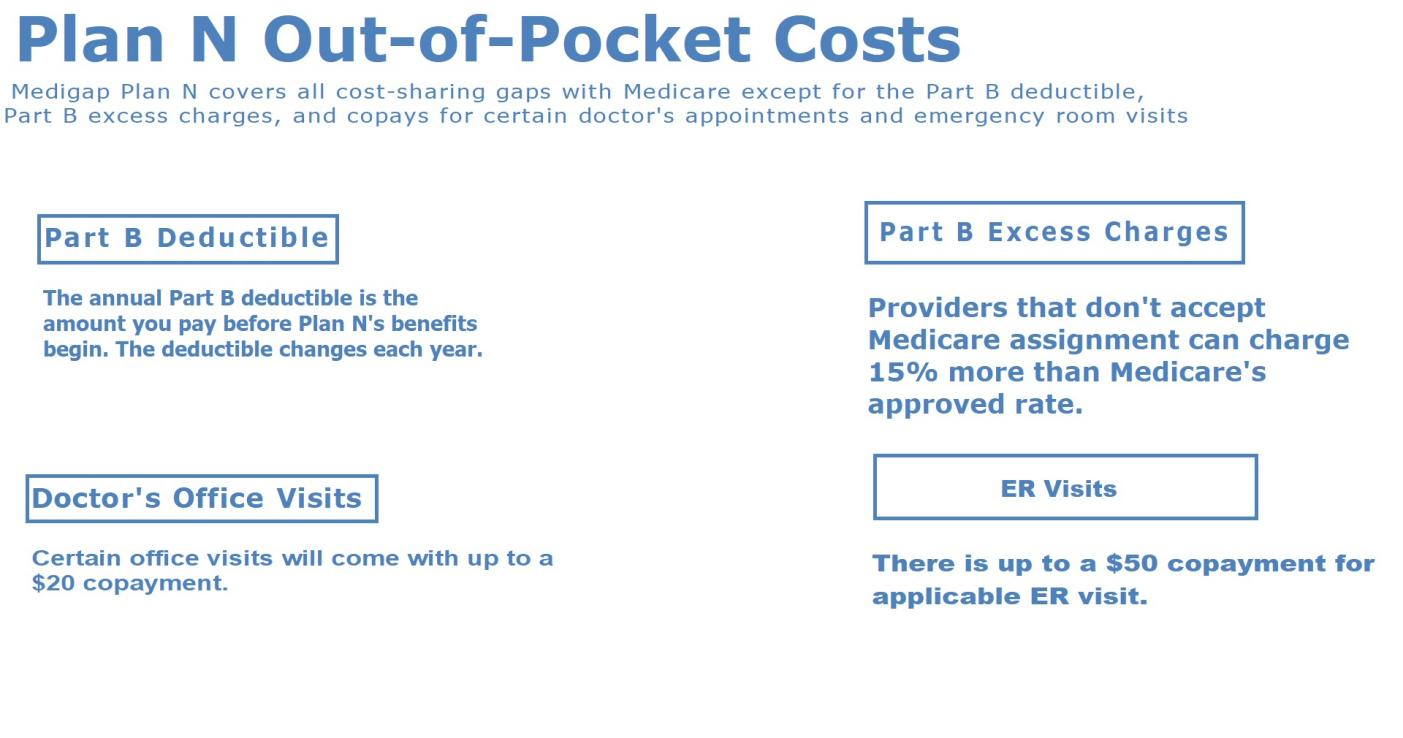

El Plan N de Complemento de Medicare proporciona prestaciones básicas similares a las del popular Plan G, pero requiere que contribuya a sufragar ciertos gastos que no cubre el Plan G. En primer lugar, será responsable de la modesta franquicia anual de la Parte B (240 $ en 2024). Además, tendrá que abonar copagos de hasta 20 $ por las visitas al médico y un copago de 50 $ por las visitas a urgencias.

Además, las personas afiliadas a Medigap N también pueden encontrarse con cargos excesivos de determinados proveedores médicos. Estos proveedores pueden facturar hasta un 15% más de lo que permite Medicare, lo que se conoce como cargo en exceso. A diferencia de los Planes F o G, el Plan N no cubre estos gastos. Por ello, puede recibir ocasionalmente pequeñas facturas por estos gastos excesivos.

Tiene la opción de evitar los cargos excesivos de la Parte B preguntando previamente a sus proveedores de asistencia sanitaria si aceptan la asignación de Medicare. Si la aceptan, no tendrá que preocuparse por los cargos excesivos. Alternativamente, puede comparar el Plan N de Medicare con el Plan G. Muchas personas que se inscriben en el Plan N también consideran el Plan G como una alternativa porque sólo es ligeramente más costoso. La principal diferencia es que el Plan G cubre los pequeños copagos y cargos en exceso, con lo que le llegarán menos facturas a su buzón.